どうも、大道芸人のれもん(@performer_lemon)です

僕はフリーランスなので国民年金に加入していますが(会社勤めの方などは厚生年金)

国民年金は厚生年金に比べて年金額が少ないです

その年金受給額を増やす制度「付加年金制度」について紹介します

今回はフリーランス向けの内容で

先に国民年金保険料の前納の記事も読んでいただくとわかりやすくなります

本文では結構ややこしい計算もしていますので、概要を見て気になれば本文も参考にしてください

(この記事は令和4年2月の情報をもとにしています)

目次

年金を2年受け取ると元がとれる

結論だけ先にお伝えすると

付加保険料400円/月を納付した総額は

付加年金の受け取り2年で元本回収でき、3年目分からプラスになります

65歳から受け取り始めて68歳からはプラスになる計算

とても良い制度です

概要

それでは概要の紹介です

国民年金の付加年金制度は

付加保険料を納めることで国民年金の受取額を増やす制度です

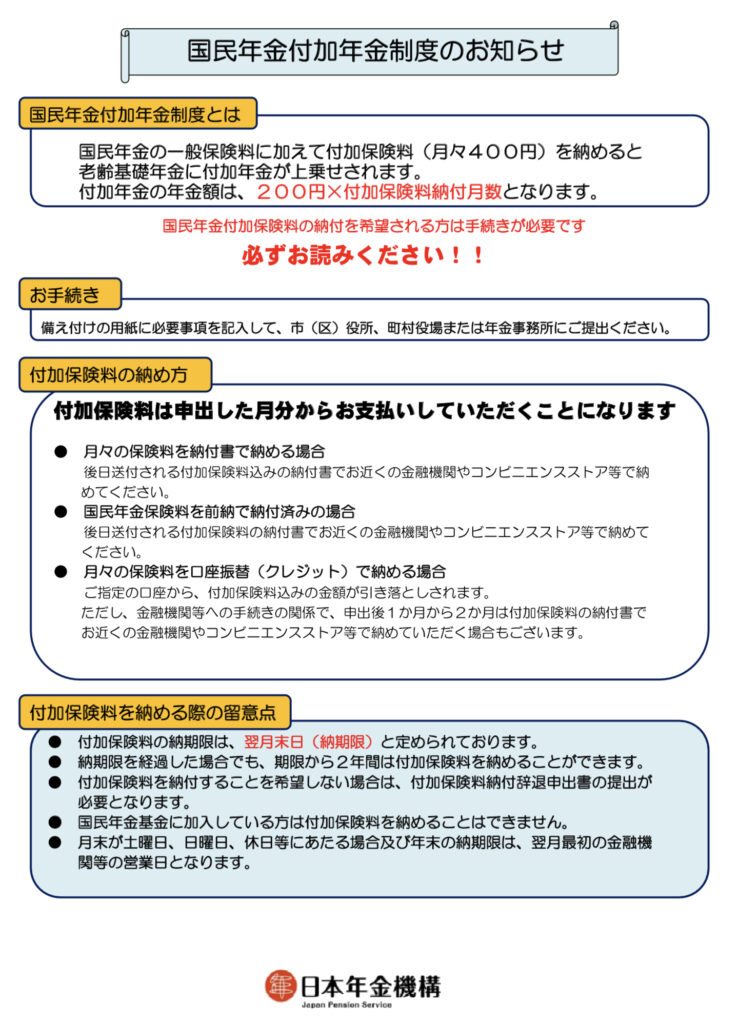

国民年金の付加年金制度とは

国民年金の一般保険料(令和4年は16,590円/月)に加えて

付加保険料(400円/月)を納めることで

老齢基礎年金に付加年金が上乗せされるという制度です

200円×付加保険料の納付月数(年額)

計算式はシンプルですが、納付月数とは?と思った方もいますよね

例えば丁度30年間付加保険料を納めたとすると

納付月数は、30年×12ヶ月=360ヶ月となります

トータル支払額は、144,000円

400(円)×30(年)×12(ヶ月)=144,000円

受け取り時には付加年金として、72,000円/年 が受け取れます

200円×360ヶ月=72,000円

2年で元が取れる計算と言いましたが

上記の例では、72,000円×2年=144,000円となりますので

元が取れていることがわかります

400円/月×納付月数 = 200円×納付月数×2年

うん、わかりやすい!

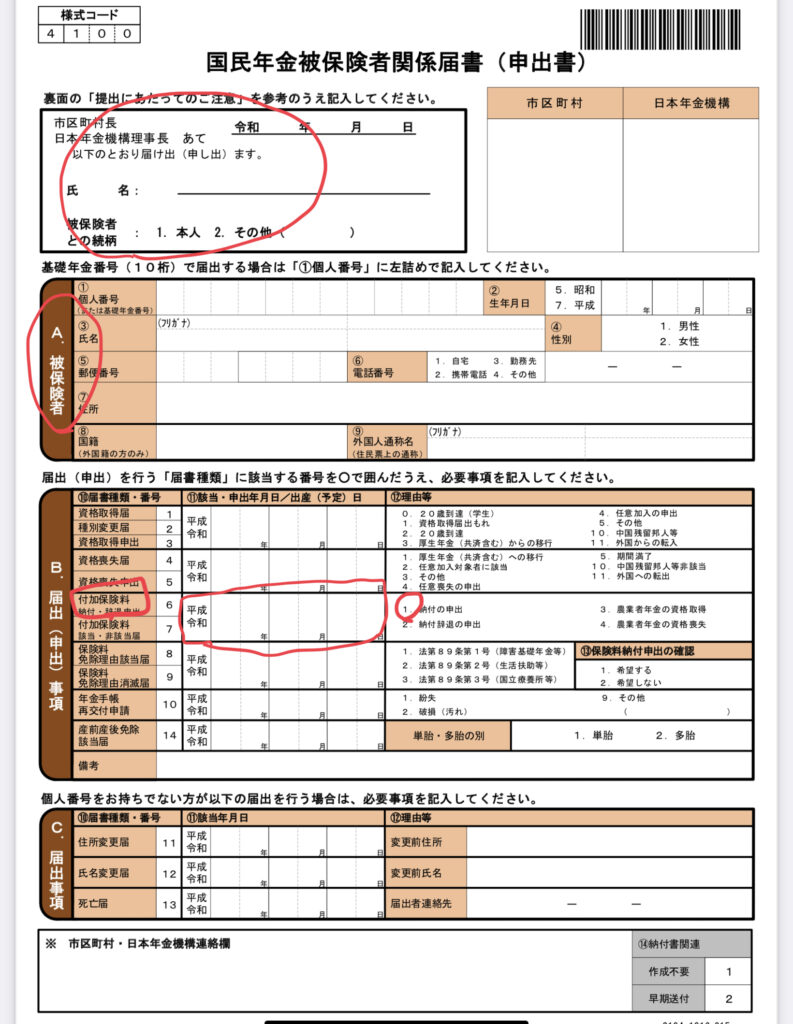

手続き方法

付加保険料の手続きは、所定の用紙に記入して提出すれば完了です

用紙は市役所や年金事務所でもらえます

年金基礎番号が必要になるので、年金手帳を用意してください

マイナンバーも使えますが現状では追加書類が必要になるとのことで年金基礎番号が無難です

前納の書類でも思いましたが

払うものの書類は簡素なのに

免除の申請などは複雑なのはなんででしょう。

注意事項

チラシにも記載がありますが、主に注意すべきなのは以下の三点

1と2はそのままの意味ですが

3の国民年金基金に加入している場合は加入できないというのは、少し罠のような気がしますね

なぜ重複できないのか疑問です

国民年金の付加年金制度、おすすめです

最終的な判断はご自身でお願いします、と前置きをしたところで

付加年金制度は十分検討の余地ありと僕は思います

- 少額で手厚い内容

- インフレを加味しても十分プラス

- 繰り下げ受給でさらにUP

1.少額で手厚い内容

付加保険料は400円と少額で、複数口できるような仕組みもありません

月400円であれば無理なく払い続けることができますので、日々の生活を圧迫する心配もありません

そして受け取り時には2年で元本が回収でき

損したくない気持ちを解消してくれます

少額かつ明瞭な制度で好印象

平均寿命が80歳を超えている現代、健康に気をつけて長生きしましょう

どうやって成り立たせているのか、むしろ不思議です

2.インフレを加味しても十分プラス

「2年で元が取れる」と言っていますが、なぜそんなことができるのか

インフレと運用が鍵を握っていると思われます

ややこしい内容が続きますので、スルーしても大丈夫です

インフレとは

まずはインフレについて

物の値段が上がり続けること。

言い換えると、お金の価値が下がること。

例:うまい棒が10円から12円に値上がりは、10円はうまい棒が買える価値以下になったということ。

つまり

今払う400円は将来の価値だと400円より低くなっている可能性があるということです

数字上は2年で元がとれるけど

今と同じ価値ではないかもしれませんね

年金額は物価スライドという仕組みがあり、物価の変動に合わせて支給額を変動されていますが

付加年金にそれはなく、200円×納付月数で固定です

政府もインフレを促進させていますので、頭の片隅に入れておきましょう

年金は運用されている

私たちが支払っている年金は、一部を株式や債券で運用されていて

GPIF(年金積立金管理運用独立行政法人)というところが行っています

厚生労働大臣から寄託された年金積立金の管理・運用を行い、その収益を国庫に納付することにより、年金財政の安定に貢献する組織です。

2001年度以降の累積収益のグラフがこちら

右肩上がりで健全な運用がされていますね

運用している、つまり

株式や債券などに投資をして増やそうとしているということで

右肩上がりのグラフは順調に増えていることを意味しています

2019年度にある下落がコロナショックですね

付加保険料で納めた保険料もこうやって運用に回すことで

将来的に増やそうという仕組みになっているのかもしれません

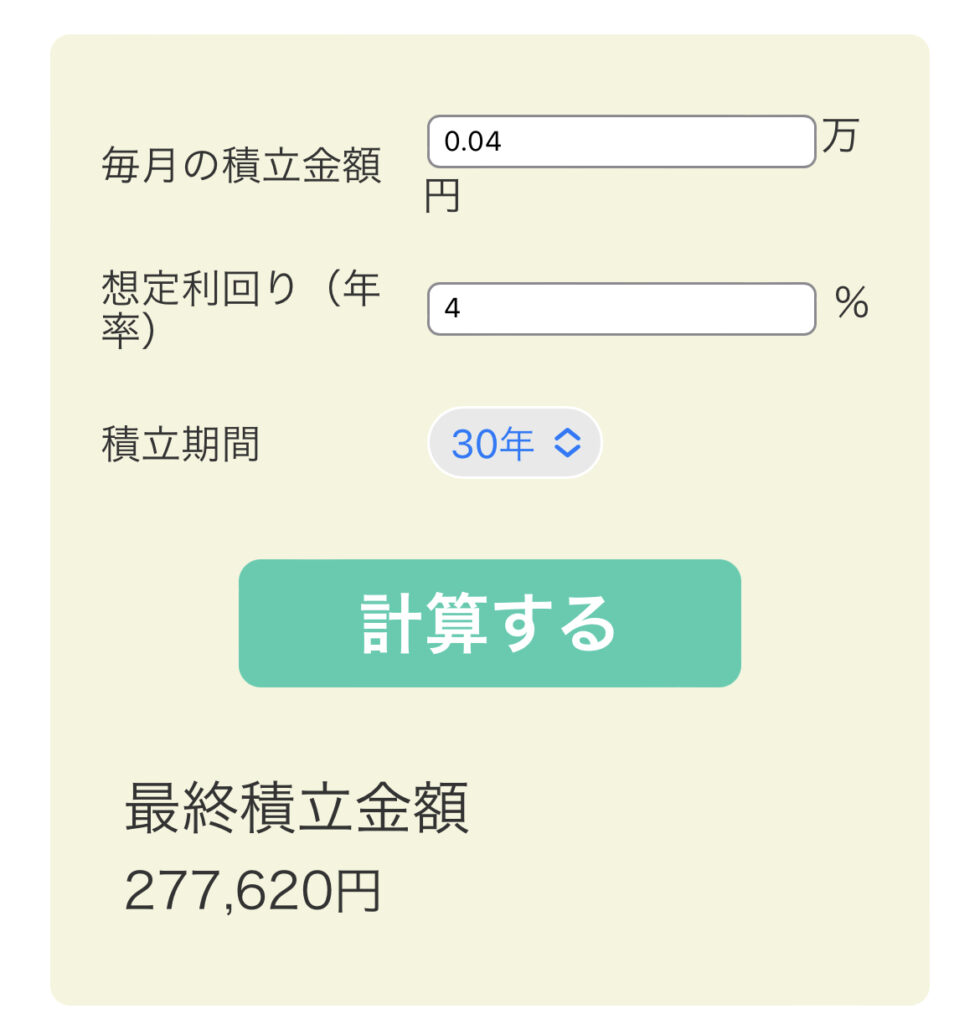

年利4%で試算

段々わけが分からなくなってきましたね

付加保険料の400円/月を年利4%で運用した場合を試算します

GPIFが年率3.79%なのでキリよくしました

すると、30年後には277,620円になっている計算になります

元本は144,000円なので倍近くになりました

それなら運用した方がよくない?

と思いそうですが、この場合でも5年目からプラスになる計算です

付加年金、やはりすごい制度です

3.繰り下げ受給でさらにUP

併せて検討したい制度に繰り下げ受給があります

受給開始年齢を繰り下げることで受給率をUPさせる制度です

老齢基礎年金の繰り下げ受給は、付加年金も同率で増額されるので

さらなる増額が見込めます

老齢基礎年金と合わせて付加年金を受け取れる場合、付加年金も繰り下げとなり同率で増額されます。

※付加年金は、月額400円の付加保険料の納付歴がある場合、「200円×その納めた月数」を受け取れるものです。

例えば

65歳からの受給を70歳まで繰り下げた場合、142%の増額となるので

付加年金は、200円×納付月数×1.42

となります

トータル支払額は、144,000円

400(円)×30(年)×12(ヶ月)=144,000円

付加年金は72,000円/年、増額率は142%

72,000×1.42=102,240円(年額)

上記の例で見ると

付加年金保険料は、1年半ほどで元が取れる計算になりました

国民年金は厚生年金に比べて受取額が少なくなるので

5年分は貯蓄で賄い、受け取りを増やすのも選択肢の一つですね

こんな人には不向き

検討している段階で、不向きな場合も見えてきました

- 400円の支払いで生活に支障が出る人

- 年金制度に納得できない人

- 国民年金基金に加入したい人

説明は割愛します(笑)

懸念事項

ここまでおすすめする内容を書いてきましたが、懸念事項についても触れておきます

現時点で思い当たる事項は以下の通りです

1.毎月の支払いが増える

付加保険料は月400円ですが、それでも月の固定費が増えます

支払いに余裕がない方は控えた方がいいでしょう

老後も大事ですが、今の生活を充実させることも大事なことです

2.インフレに弱い

前述していますが、付加年金は200円×納付月数で固定されています

年金のような物価スライドの仕組みはありません

物価の変動に合わせて、年金の支給額を変動する仕組み

今後日本がハイパーインフレを起こして

うまい棒1本1万円というようなことが起きれば、払い損になる可能性もあります

3.付加年金制度の廃止

これだけ割のいい保険制度なので、なぜ成り立つのか不思議です

国の制度なので比較的安心して申込みましたが

民間であればまずスルーします(笑)

この制度自体が廃止になるという可能性もゼロではありませんので、一応頭に入れておきましょう

4.年金制度の廃止(改悪)

年金なんてもらえなくなるという人もいますが

現状知見者の見方だと、年金制度は無くならないけど改悪は注視すべき

ということのようです

受給年齢の引き下げ(65歳から70歳になる)

受給額の減少

などの改正の可能性は頭の片隅に入れておきましょう

僕ならこうする

国民年金保険料の前納と併せて、僕ならこうするという案を紹介します

年金に限らず、保険や資産運用などは

それぞれの生活スタイルや家族構成、価値観などで人それぞれ

正解はありませんのでご自身で検討してください

- 国民年金保険料を2年前納

- 付加保険料を納付

- 年金は繰り下げ受給

- 国民年金基金の代わりにNISAやiDeCoなどを活用する

国民年金保険料を2年前納することで、約1.5万円の節約になります

その分を付加保険料に充てて、400円×24ヶ月=9,600円

前納の割引が活きているので

付加保険料を払っても通常払いよりも支払額は少なくなります(^^)

僕はここまで手続きしました

受け取り時に同じ判断になれば

5年ほど受給を繰り下げて、繰り下げの増額を受けようと思います

また、国民年金基金はフリーランスの老後不安の解消の手段の一つですが

NISAやiDeCoを活用することで補えると思います

まとめ

前回の国民年金保険料の前納に続いて

フリーランス向けに国民年金の付加年金制度の紹介でした

お金の話ばかりしていると「大道芸人なのに夢がないね」なんて声も聞こえてきそうですが

芸事を続けるために勉強していますし

将来のお金の不安が無くなれば、それこそ体が動く限り芸事を続けることもできます

同業のパフォーマーの方にも参考にしていただけると嬉しいです

\ 最新情報をチェック /

ちなみに国民年金は約10年くらいで元がとれると言われています